Para calcular el monto a pagar del Impuesto a la Renta de Segunda Categoría primero se debe determinar el costo del inmueble (Costo computable) y así obtener la ganancia efectiva (Ganancia de capital) respecto de la cual se aplicará el porcentaje correspondiente.

Para determinar el COSTO COMPUTABLE

Se debe aplicar las siguientes reglas:

- Adquisiciones a título oneroso (cuando se paga por la adquisición del inmueble)

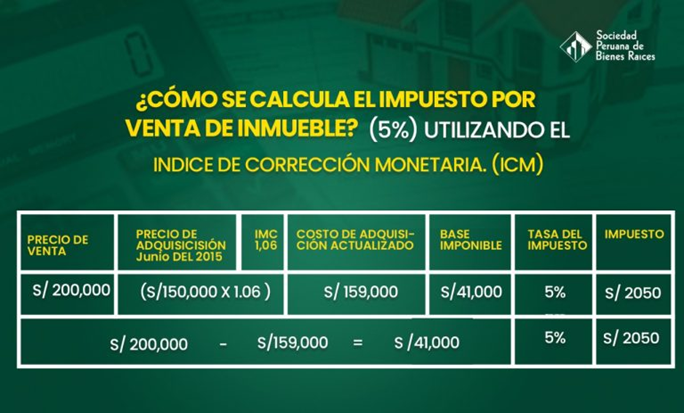

El costo computable será el valor de adquisición o construcción reajustado por los índices de corrección monetaria (ICM) que establece el Ministerio de Economía y Finanzas, sobre la base de los índices de precios al por mayor (IPM) proporcionados por el Instituto Nacional de Estadística e Informática (INEI), incrementado con el importe de las mejoras incorporadas con carácter permanente.

- Adquisiciones a título gratuito (obtenido por una herencia o cuando no se paga por la adquisición del inmueble) anterior al 01 Agosto 2012.

El costo computable será el valor de auto avalúo ajustado por el índice de corrección monetaria (ICM) aplicado al año y mes de adquisición del inmueble.

- Adquisiciones a título gratuito (obtenido por una herencia o cuando no se paga por la adquisición del inmueble) posterior al 01 Agosto 2012.

Si esta adquisición luego se vende, el costo computable será igual a cero, salvo que el transferente pueda acreditar su costo de manera fehaciente.

En caso que se haya pactado la venta en dólares norteamericanos u otra moneda extranjera, el tipo de cambio que se utilizará es el de compra, vigente y publicado por la SBS, en la fecha de la operación, es decir, cuando se haya suscrito la minuta ó se haya celebrado el contrato.

Para determinar LA GANANCIA DE CAPITAL

Se debe actualizar el Valor de Adquisición según el Índice de Corrección Monetaria (ICM) que establece el Ministerio de Economía y Finanzas y restarlo del Costo Computable.

Por lo que el Impuesto a la Renta de 2da Categoría:

IMPUESTO A LA RENTA = GANANCIA DE CAPITAL X 5%

La declaración se puede efectuar mediante el Formulario Virtual N° 1665 en el módulo “Declaración y Pago”, usando su Clave SOL, rubro Renta 2da. Categoría, completar y enviar el formulario, efectuando el pago respectivo.

Si solo se efectuó la declaración con el Formulario Virtual N° 1665, pero no el pago, cuando se realice se debe usar el Formulario 1662 – Boleta de Pago (Sistema Pago Fácil) en la red bancaria autorizada.

Debe declararse y pagar el impuesto por la venta de tu inmueble hasta el mes siguiente de percibida la renta, es decir de recibido el pago por el bien.

Fuente: Extraído de un artículo elaborado por la Dra. Marina Fuentes – Sociedad Peruana de Bienes Raíces